Мысленный эксперимент по финансовой истории — взгляд из будущего

Предисловие

Что если наш оптимизм по поводу ИИ и правда оправдан — и именно поэтому всё пойдёт под откос?

Ниже описан возможный сценарий, а не прогноз будущего. Это не «порнография» для пессимистов и не фанфик в жанре «ИИ нас всех погубит». Этот текст ставит перед собой лишь одну задачу: проработка сценария, который почти не обсуждается. Сам вопрос сформулировал наш друг Алап Шах, и вместе мы постарались найти на него ответ. Мы написали эту часть, а он — ещё две.

Мы надеемся, что после прочтения вы будете более подготовлены к возможным экстремальным сценариям по мере того, как ИИ делает экономическую ситуацию все более непредсказуемой.

Это макроэкономический доклад Citrini Research от июня 2028 года, где подробно разобраны развитие и последствия Глобального кризиса интеллекта.

Макроэкономический доклад

Последствия изобилия интеллекта

Cintrini Research

2̶2̶ ̶ф̶е̶в̶р̶а̶л̶я̶ ̶2̶0̶2̶6̶ 30 июня 2028

Уровень безработицы сегодня утром вышел на 10,2%, что на 0,3% выше ожиданий. После публикации этих данных рынок просел на 2%, доведя суммарную просадку индекса S&P с октябрьских максимумов 2026 года до 38%.

Трейдеры уже к такому привыкли. Ещё полгода назад такие показатели бы вызвали приостановку торгов.

Два года. Именно столько времени понадобилось, чтобы «локализованная» и «отраслевая» проблема превратила всю экономику в нечто совершенно иное, чем то, к чему мы привыкли. Данный квартальный макроэкономический доклад — наша попытка восстановить последовательность событий, которые привели нас в эту точку. Эдакий некролог докризисной экономике.

Эйфория витала в воздухе. К октябрю 2026 года индекс S&P 500 приближался к отметке в 8000, а Nasdaq пробил черту в 30 тысяч пунктов. Первая волна сокращений началась в начале 2026 года в связи с тем, что человеческий труд морально устарел. Сокращения дали результат, который сокращения обычно и дают: маржа расширялась, прибыль превосходила ожидания, акции росли. Рекордные доходы корпораций вновь инвестировались в ИИ-инфраструктуру.

Основные макроэкономические показатели всё ещё впечатляли. Номинальный ВВП стабильно демонстрировал годовую динамику роста в 5–9%. Производительность труда была как никогда на высоком уровне. Реальная производительность труда в час росла темпами, невиданными с 1950-х годов. И всё благодаря ИИ-агентам, которым не нужны ни сон, ни больничные, ни страховка.

Владельцы вычислительных центров стремительно богатели, в то время как стоимость труда стремилась к нулю. Одновременно с этим реальный рост зарплат рухнул. Несмотря на постоянные заявления администрации о рекордных показателях продуктивности, офисные работники массово теряли работу из-за ИИ, и были вынуждены переходить на низкооплачиваемые должности.

По мере того, как в потребительском секторе стали проявляться первые тревожные звонки, экономические комментаторы популяризовали термин «призрачный ВВП» — добавочная стоимость, которая видна в официальной статистике, но не доходит до реального оборота в экономике.

ИИ превосходил все ожидания, и рынок концентрировал свои средства в ИИ. Была лишь одна загвоздка... экономика так поступить не могла.

С самого начала должно было быть очевидно, что, когда один кластер GPU в Северной Дакоте обладает такой же производительностью, как и 10 тысяч беловоротничковых работников, то это скорее экономическая пандемия, чем экономическая панацея. Скорость денежного оборота стремилась к нулевой отметке. Человекоцентричная экономика потребления, составляющая в то время 70%, постепенно разрушалась. Наверняка всё могло бы стать ясно ещё раньше, если бы мы просто задались одним вопросом: сколько денег тратят машины на товары первой необходимости? (Подсказка: нисколько)

По мере увеличения способностей ИИ компании всё меньше нуждались в рядовых сотрудниках, которые из-за этого всё чаще подвергались сокращениям. Без работы они уже не могли тратить деньги, как раньше, а в погоне за прибылью всё больше было инвестиций в ИИ, чей потенциал продолжал расти...

Это привело к порочному кругу, который невозможно было разорвать — к так называемой спирали вытеснения человеческого интеллекта. Возможности заработка (и, следовательно, покупательная способность) офисных работников резко сузились. Именно их доходы были фундаментом ипотечного рынка в 13 триллионов долларов, из-за чего кредитные аналитики вынуждены были пересмотреть, можно ли по-прежнему считать ипотечные кредиты надёжными активами.

Семнадцать лет без реальных дефолтов привели к тому, что частные компании перенасытились сделками по продаже программного обеспечения, финансируемыми венчурными фондами, в которых предполагалось, что годовой повторяющийся доход (ARR) будет оставаться постоянным. Первая волна дефолтов, вызванная изменениями в сфере искусственного интеллекта в середине 2027 года, поставила под сомнение это предположение.

С этим ещё можно было бы справиться, если бы потрясение ограничилось отраслью программного обеспечения, но проблема вышла далеко за её пределы. К концу 2027 года под угрозой оказалась любая бизнес-модель, построенная на посредничестве. Массово начали исчезать компании, чей бизнес строился на извлечении прибыли из человеческой неэффективности.

Оказалось, что вся система представляла собой одну длинную цепочку взаимосвязанных ставок на рост производительности «белых воротничков». Крах в ноябре 2027 года лишь подстегнул уже выходящую из-под контроля ситуацию.

Уже почти год рынки ждут момента, когда «плохие новости» снова будут означать «хорошие новости». Власти только начинают обсуждать возможные меры, однако вера общества в способность правительства как-нибудь исправить ситуацию почти иссякла. Политика всегда традиционно отставала от экономической динамики, однако теперь нехватка грамотно проработанного плана грозит разогнать дефляционную спираль.

Как всё начиналось

В конце 2025 года агентные инструменты программирования совершили резкий скачок в развитии.

Теперь компетентный разработчик с Claude Code или Codex мог за несколько недель воспроизвести базовую функциональность SaaS-продукта среднего сегмента. Не без изъянов и без обработки каждого частного случая, но вполне достаточно, чтобы ИТ-директор, рассматривая ежегодное продление контракта на 500 тысяч долларов, задумался: «А почему бы нам просто написать это самим?»

Бюджетные годы в основном совпадают с календарными, поэтому корпоративные бюджеты на 2026 год были утверждены ещё в четвёртом квартале 2025-го, когда «агентный ИИ» оставался всего лишь модным термином. Полугодовой пересмотр бюджета стал первым моментом, когда закупочные команды принимали решения, уже понимая, на что эти системы на самом деле способны. Некоторые наблюдали, как их внутренние команды за считанные недели поднимали прототипы, повторяющие функциональность SaaS-решений, за которые раньше платили шестизначные суммы.

Тем летом мы поговорили с менеджером по закупкам в одной из компаний из списка Fortune 500. Он рассказал нам об одном случае из своих переговоров по бюджету. Продавец рассчитывал разыграть тот же сценарий, что и годом ранее: ежегодное повышение цены на 5% и стандартный аргумент «ваша команда зависит от нас». Менеджер по закупкам сказал ему, что обсуждает с OpenAI вариант, при котором их «инженеры передового развёртывания» с помощью ИИ-инструментов полностью заменят поставщика. В итоге контракт продлили с 30-процентной скидкой. По его словам, такой исход можно было считать удачным. А вот у «длинного хвоста SaaS» — компаний вроде Monday.com, Zapier и Asana — всё складывалось гораздо тяжелее.

Инвесторы были готовы и даже ожидали, что «длинный хвост» пострадает сильнее всего. Они хоть и составляли примерно треть расходов в стандартном корпоративном технологическом стеке, но было очевидно, что именно они находятся под наибольшим риском. Однако предполагалось, что системы учёта останутся вне зоны таких потрясений.

Лишь после отчета ServiceNow за третий квартал 2026 года механизм рефлексивности стал проясняться.

РОСТ ЧИСТОГО СРЕДНЕГО ГОДОВОГО ДОХОДА SERVICENOW УПАЛ С 23% ДО 14%; КОМПАНИЯ ОБЪЯВИЛА О СОКРАЩЕНИИ 15% СОТРУДНИКОВ И ЗАПУСТИЛА «ПРОГРАММУ СТРУКТУРНОЙ ЭФФЕКТИВНОСТИ»; АКЦИИ УПАЛИ НА 18% | Bloomberg, октябрь 2026

Нельзя сказать, что SaaS «умер». По-прежнему оставался вопрос соотношения затрат и выгод при запуске и поддержке собственных решений. Но теперь существовал вариант разработки собственного решения внутри компании — и он начал влиять на переговоры о ценах. Но, пожалуй, ещё важнее было то, что изменился сам характер конкуренции на рынке. С появлением ИИ создавать и внедрять новые функции стало проще, и различия между продуктами начали стираться. Действующие игроки вступили в ценовую гонку на понижение. Это была ожесточенная борьба как между собой, так и с новым поколением дерзких новичков, которые получили импульс от скачка в возможностях агентного кодинга и, не будучи скованными наследием прежней структуры затрат, агрессивно завоёвывали свою долю рынка.

И взаимосвязанный характер этих систем стал по-настоящему очевиден только после написания этого доклада. ServiceNow продавала «места» — лицензии на пользователя. Когда компании из Fortune 500 урезали штат на 15%, они отказались от 15% лицензий. Те же сокращения персонала под влиянием ИИ, что повышали прибыльность у клиентов, напрямую подрывали их собственную доходную базу.

Компания, продававшая решения для автоматизации рабочих процессов, сама подверглась разрушительному воздействию более продвинутой автоматизации — и в ответ сократила штат, направив сэкономленные средства на развитие той самой технологии, которая её и вытесняла.

А что им ещё оставалось делать? Сидеть сложа руки и умирать медленнее? Именно те компании, которым ИИ угрожал больше всего, стали внедрять его наиболее активно.

В ретроспективе это звучит очевидно, но в тот момент так совсем не казалось (по крайней мере мне). Классическая модель «подрывных инноваций» гласит: если действующие игроки сопротивляются новым технологиям, то они теряют долю рынка в пользу более гибких новичков и постепенно умирают. Именно так всё и произошло с Kodak, Blockbuster и BlackBerry. Но в 2026 году всё было иначе: действующие игроки не сопротивлялись — они просто не могли себе этого позволить.

Когда акции просели на 40–60%, а советы директоров потребовали объяснений, компаниям, которым угрожал ИИ, оставалось сделать лишь одно. Сократить штат, направить сэкономленные средства на ИИ-инструменты и с их помощью начать поддерживать тот же уровень производительности при более низких издержках.

На уровне отдельной компании такое решение выглядело рациональным. Однако в совокупности это привело к катастрофе. Каждый доллар, сэкономленный на персонале, превращался в инвестиции в ИИ-инструменты, которые делали возможной следующую волну сокращений.

Сектор программного обеспечения был лишь началом. Пока инвесторы рассуждали, достигли ли мультипликаторы SaaS нижней точки, они не заметили, что порочный круг уже вышел за рамки этой отрасли. Та же логика, по которой ServiceNow сокращала штат, действовала для любой компании, чья структура затрат опиралась на труд «белых воротничков».

Как трение в экономике сошло на нет

К началу 2027 года использование LLM стало чем-то само собой разумеющимся. Люди пользовались ИИ-агентами, даже не понимая, что это такое, точно так же как пользовались стриминговыми сервисами те, кто никогда не знал, что означает «облачные вычисления». Они относились к этому так же, как к автозаполнению или проверке орфографии — как к функции, которая теперь просто есть в телефоне.

Открытый агентный шопинг-ассистент от Qwen стал толчком к тому, что ИИ начал брать потребительские решения на себя. Спустя несколько недель все ведущие ИИ-ассистенты встроили себе функции агентной торговли. Дистиллированные модели позволили этим агентам работать на телефонах и ноутбуках, а не только в облаке, существенно уменьшая предельную стоимость выдачи результата.

Но сильнее всего инвесторов должно было обеспокоить то, что эти агенты не ждали запроса. Они работали в фоновом режиме, руководствуясь предпочтениями пользователя. Коммерция перестала быть цепочкой отдельных человеческих решений и превратилась в непрерывный процесс оптимизации, работающий круглосуточно от имени каждого подключенного потребителя. К марту 2027 года медианный житель США использовал 400 тысяч токенов в день — в десять раз больше, чем в конце 2026 года.

Следующее звено в этой цепочке уже начало давать трещину.

Посредничество.

За последние пятьдесят лет экономика США построила огромный сектор, который извлекал выгоду из человеческих изъянов и ограничений: любое дело требует времени, а терпение не бесконечно; тщательное изучение рынка гораздо более энергозатратно, чем покупка брендов на слуху. Поэтому большинство людей готовы согласиться на невыгодную цену, лишь бы не делать лишних кликов. Триллионы долларов стоимости компаний держались на предположении, что эти ограничения никуда не денутся.

Всё началось довольно просто: агенты убирали лишнее трение в процессах.

Подписки и абонементы, которые автоматически продлевались, даже если ими не пользовались месяцами. Стартовые цены, которые незаметно удваивались после окончания пробного периода. Всё это стало восприниматься как своего рода «захват заложников», где агент может вступить в переговоры. Средняя ценность клиента за весь срок его взаимодействия — метрика, на которой держалась вся экономика подписок, — ощутимо снизилась.

Потребительские агенты начали менять механизм почти всех потребительских сделок.

Люди на самом деле не будут проверять цены на пяти конкурирующих платформах перед покупкой коробки протеиновых батончиков. Машины — будут.

Платформы для бронирования путешествий оказались среди первых жертв, поскольку их модель была самой простой. К четвёртому кварталу 2026 года наши агенты могли собрать полный маршрут (перелёты, отели, наземный транспорт, оптимизация программ лояльности, бюджетные ограничения и возвраты) быстрее и дешевле любой платформы.

Система продления страховых полисов, целиком основанная на инерции клиентов, была радикально изменена. Агенты, ежегодно заново сравнивающие и подбирающие страховое покрытие, уничтожили те 15–20% страховых взносов, которые страховщики извлекали из автоматических продлений.

Услуги финансовых советников, подготовка налоговых документов, рутинная юридическая работа — любая услуга, суть которой заключалась в «решении запутанных проблем, с которыми потребителю лень разбираться», теперь могла быть выполнена обычным ИИ-агентом, потому что им никогда не лень.

Даже сферы, которые, как считалось, защищены ценностью человеческих отношений, оказались неожиданно хрупкими. Рынок недвижимости, где покупатели десятилетиями терпели комиссии в 5–6% из-за информационного неравенства между посредником и потребителем, начал рассыпаться, когда ИИ-агенты с доступом к MLS и архивам сделок за десятилетия смогли мгновенно воспроизводить тот же массив знаний. Один аналитический доклад в марте 2027 года назвал это «насилием агентов над агентами». Медианная комиссия со стороны покупателя в крупных мегаполисах упала с 2,5–3% до менее чем 1%, и всё большая доля сделок закрывалась вообще без участия посредника-человека со стороны покупателя.

Мы переоценили ценность «человеческих отношений». Оказалось, что многое из того, что называли отношениями, на деле было просто «трением» с дружелюбной улыбкой.

Однако для посреднического уровня экономики это было только начало. Успешные компании потратили миллиарды, выстраивая бизнес на особенностях потребительского поведения и человеческой психологии, которые больше не имели значения.

Машинам, оптимизирующим цену и соответствие запросу, безразлично ваше любимое приложение или сайты, которые вы по привычке открываете уже четыре года, и их не волнует хорошо выстроенный процесс оформления заказа. Они не устают и не соглашаются на самый простой вариант, не действуют по привычке «я всегда заказываю отсюда».

Это уничтожило особый вид взаимоотношений, ров, разделяющий продавца и покупателя: посредничество, основанное на привычке.

Самым наглядным примером стала DoorDash (DASH US).

Агенты для программирования фактически уничтожили барьер входа для создания приложения доставки. Опытный разработчик мог за несколько недель вывести на рынок рабочий аналог — и десятки так и сделали, переманивая курьеров у DoorDash и Uber Eats, передавая им 90–95% платы за доставку. Дашборды для работы сразу с несколькими приложениями позволяли фрилансерам отслеживать поступающие заказы с двадцати—тридцати платформ одновременно, устраняя зависимость от привязки к одной платформе. Рынок практически за ночь распался на множество игроков, а маржа сократилась почти до нуля.

Агенты ускорили разрушительный процесс по обе стороны рынка. Они создали условия для появления конкурентов, а затем сами воспользовались ими. Конкурентное преимущество DoorDash фактически сводилось к простому: «вы голодны, вам лень — вот приложение на главном экране». У агента просто нет «главного экрана». Они проверяют DoorDash, Uber Eats, сайты самих ресторанов, 20 других созданных вайб-кодингом альтернатив, чтобы в итоге найти самый дешёвый и быстрый вариант из всех возможных.

Лояльность одному приложению, основанная лишь на привычке, которая была основой такой бизнес-модели, для машины не играла никакой роли.

В этом была своеобразная ирония. Это был, пожалуй, единственный во всей этой истории случай, когда агенты оказались полезны тем самым белым воротничкам, которым вскоре предстояло лишиться работы. Когда они в итоге становились курьерами, по крайней мере половина их дохода больше не доставалась Uber и DoorDash. Конечно, эта технологическая «услуга» продлилась недолго — вскоре стали повсеместно появляться автономные автомобили.

Как только контроль над транзакциями перешёл к агентам, они стали искать более крупные цели для оптимизации.

Простого сравнения цен и агрегирования хватало лишь на какое-то время. Самый надёжный способ снова и снова экономить деньги пользователя — особенно когда агенты начали торговать друг с другом — состоял в том, чтобы устранить комиссии. В машинно-машинной торговле ставка межбанковской комиссии по картам в 2–3% сразу стала очевидной целью.

Агенты начали искать более быстрые и более дешёвые способы оплаты, чем банковские карты. Большинство выбрало стейблкоины через Solana или L2-сети Ethereum, где расчёты были почти мгновенными, а комиссия за транзакцию составляла доли цента.

MASTERCARD 1-Й КВАРТАЛ 2027: ЧИСТАЯ ВЫРУЧКА ВЫРОСЛА НА 6% В ГОДОВОМ ИСЧИСЛЕНИИ; РОСТ ОБЪЁМА ПОКУПОК ЗАМЕДЛИЛСЯ ДО 3,4% ПО СРАВНЕНИЮ С 5,9% В ПРЕДЫДУЩЕМ КВАРТАЛЕ; РУКОВОДСТВО ОТМЕЧАЕТ «ОПТИМИЗАЦИЮ ЦЕН АГЕНТАМИ» И «ДАВЛЕНИЕ В ДИСКРЕЦИОННЫХ КАТЕГОРИЯХ» | Bloomberg, 29 апреля 2027

Отчёт Mastercard за первый квартал 2027 года стал точкой невозврата. Агентная коммерция перестала быть вопросом продуктов и стала вопросом инфраструктуры. На следующий день акции Mastercard (MA) потеряли 9%. Акции Visa тоже просели, но затем сократили потери после того, как аналитики указали на более сильные позиции компании в инфраструктуре стейблкоинов.

Обход межбанковской комиссии в агентной коммерции представлял куда больший риск для банков, ориентированных на карточный бизнес, и эмитентов, которые получали основную часть этих 2–3% и выстроили целые направления бизнеса вокруг программ вознаграждений, финансируемых за счёт субсидии со стороны мерчанта.

Больше всего досталось American Express (AXP US): с одной стороны, сокращения среди белых воротничков размывали её клиентскую базу, с другой — агенты, обходящие межбанковские комиссии, разрушали её доходную модель. Synchrony (SYF US), Capital One (COF US) и Discover (DFS US) в последующие недели также упали более чем на 10%.

Их «рвы» держались на трении. А трение быстро сходило на нет.

От отраслевого риска до риска системного

На протяжении 2026 года рынки воспринимали негативное влияние ИИ как отраслевую историю. Сектор ПО и консалтинг находились под сильным давлением, платёжные сервисы и другие «платные посредники» находились в шатком положении, но экономика в целом выглядела стабильной. Рынок труда, хотя и начал слабеть, не находился в свободном падении. Преобладающее мнение состояло в том, что «созидательное разрушение» — неотъемлемая часть любого технологического цикла. Оно ударит по кошелькам компаний, но в целом выгоды от ИИ перевесят любые негативные последствия.

В нашем макроэкономическом докладе за январь 2027 года мы писали, что это неправильная модель понимания происходящего. Экономика США, по сути, представляет собой экономику услуг, опирающуюся на беловоротничковый труд. Офисные работники составляли около 50% занятого населения и обеспечивали примерно 75% дискреционных потребительских расходов. Компании и рабочие места, которые ИИ уничтожал, не были периферией американской экономики — они и были самой американской экономикой.

«Технологический прогресс уничтожает рабочие места, а затем порождает новые». В те годы это был самый популярный и убедительный довод. Он был популярен и убедителен, потому что на протяжении двухсот лет действительно работал. Даже если мы не могли представить, что будут из себя представлять будущие рабочие места, они всё равно непременно должны были появиться.

Благодаря банкоматам содержать отделения стало дешевле, банки начали открывать новые, и число банковских служащих продолжало увеличиваться ещё двадцать лет. Интернет уничтожил туристические агентства, телефонные справочники и традиционную розничную торговлю, но взамен создал целые новые отрасли, давшие работу миллионам людей.

Но каждое новое рабочее место всё равно требовало человеческого труда.

ИИ теперь представляет собой общий интеллект, который совершенствуется именно в тех задачах, на которые люди могли бы перепрофилироваться. Программисты, потерявшие работу, не могут просто перейти в «менеджмент ИИ», потому что ИИ уже умеет делать и это.

Сегодня ИИ-агенты выполняют исследовательские задачи и занимаются разработкой; на это раньше уходили многие недели. Такой экспоненциальный рост разрушил наши представления о границах возможного, хотя профессора Уортона каждый год просто пытались подогнать данные под новую сигмоидальную кривую.

Почти весь код теперь пишут ИИ-агенты. Наиболее продвинутые из них существенно умнее почти любого человека практически во всех задачах. И стоимость их работы продолжает снижаться.

ИИ действительно создал новые рабочие места: промпт-инженеры, специалисты по безопасности в области ИИ, инфраструктурные техники. Люди по-прежнему участвуют в процессах, координируя их на высшем уровне или задавая эстетическое направление. Однако на каждую новую профессию, созданную ИИ, приходились десятки, ставших ненужными. Новые профессии оплачивались в разы хуже, чем было раньше.

JOLTS US: КОЛИЧЕСТВО ОТКРЫТЫХ ВАКАНСИЙ УПАЛО НИЖЕ 5,5 МЛН; СООТНОШЕНИЕ ЧИСЛА БЕЗРАБОТНЫХ К ВАКАНСИЯМ ПОДНЯЛОСЬ ДО ~1,7, САМОГО ВЫСОКОГО УРОВНЯ С АВГУСТА 2020 Г. | Bloomberg, октябрь 2026 г.

Темпы найма весь год были вялыми, но октябрьская статистика JOLTS за 2026 год дала более чёткие цифры. Число вакансий снизилось до менее чем 5,5 млн — это падение на 15% по сравнению с прошлым годом.

INDEED: ЧИСЛО ВАКАНСИЙ РЕЗКО ПАДАЕТ В СЕКТОРАХ ПО, ФИНАНСОВ И КОНСАЛТИНГА ПО МЕРЕ РАСПРОСТРАНЕНИЯ «ИНИЦИАТИВ ПОВЫШЕНИЯ ПРОИЗВОДИТЕЛЬНОСТИ» | Indeed Hiring Lab, ноябрь-декабрь 2026

Вакансии для офисных работников быстро исчезали, тогда как количество вакансий для рабочих профессий оставалось относительно стабильным (строительство, здравоохранение, ремесленные специальности).

Перемены происходили именно в тех профессиях, где пишут отчёты (ведь мы каким-то образом всё ещё существуем), согласуют бюджеты и обеспечивают функционирование средних уровней экономики. При этом реальная динамика зарплат в обеих группах большую часть года была отрицательной и продолжала ухудшаться.

Рынок акций по-прежнему обращал меньше внимания на JOLTS, чем на сообщение о том, что вся турбинная мощность GE Vernova уже распродана до 2040 года. В итоге котировки топтались на месте под влиянием то негативных макроэкономических докладов, то позитивных заголовков о развитии инфраструктуры ИИ.

Однако рынок облигаций (всегда более дальновидный, чем рынок акций, или по крайней мере менее склонный романтизировать реальность) начал закладывать в котировки падение уровня потребления. Доходность десятилетних облигаций в течение следующих четырёх месяцев снизилась с 4,3% до 3,2%. И всё же общий уровень безработицы не вырос слишком резко, и структурные сдвиги внутри него для многих так и остались неочевидными.

При обычном кризисе его первопричина в конечном счёте самоустраняется. Чрезмерное строительство приводит к спаду в темпе строительства, это ведёт к снижению ставок, а снижение ставок запускает новый цикл строительства. Переполнение складов приводит к распродаже запасов, а затем к их восполнению. Такой цикличный процесс уже содержит в себе механизмы самовозобновления.

Но причина этого цикла не была цикличной.

ИИ становился всё лучше и дешевле. Компании сокращали штат, вкладывали сэкономленные средства в ИИ и благодаря этому могли сокращать ещё больше сотрудников. Сокращённые работники тратили меньше денег. Компании, работающие на потребительском рынке, продавали меньше товаров, слабели и усиливали инвестиции в ИИ, чтобы сохранить маржу. Возможности ИИ росли, а стоимость его использования снижалась.

У такого цикла собственных рычагов тормоза.

Интуитивно казалось, что снижение спроса должно замедлить развитие ИИ-инфраструктуры. Но этого не произошло, потому что речь шла не о капитальных затратах, а о замене операционных расходов. Компания, которая раньше тратила 100 млн долларов в год на сотрудников и 5 млн на ИИ, теперь тратила 70 млн долларов на сотрудников и 20 млн на ИИ. Инвестиции в ИИ выросли кратно, но происходило это за счёт сокращения общих операционных расходов. У каждой компании расходы на ИИ увеличивались, тогда как общий объём расходов сокращался.

Ирония заключалась в том, что инфраструктура ИИ продолжала работать на полную мощность, в то время как экономика, которую она же и разрушала, начала ухудшаться. NVDA по-прежнему показывала рекордную выручку. Производственные мощности TSM по-прежнему были загружены более чем на 95%. Гиперскейлеры по-прежнему тратили по 150–200 млрд долларов в квартал на капитальные вложения в дата-центры. Экономики, напрямую выигрывающие от этого тренда (такие как Тайвань и Корея), значительно опередили остальные.

С Индией произошло обратное. IT-сектор Индии экспортировал более 200 млрд долларов в год. Это был главный источник профицита страны, покрывавший её постоянный дефицит товарной торговли. Вся система строилась на одном простом преимуществе: индийские разработчики стоили во много раз дешевле американских. Но предельная стоимость ИИ-агента-программиста практически сравнялась со стоимостью электроэнергии. На протяжении 2027 года TCS, Infosys и Wipro столкнулись с ускоряющимся потоком расторжений контрактов. Рупия за четыре месяца ослабла на 18% к доллару — профицит в секторе услуг, который удерживал баланс внешних счетов Индии, исчез. Уже к первому кварталу 2028 года МВФ начал «предварительные переговоры» с Нью-Дели.

Двигатель этих изменений становился мощнее каждый квартал, а значит и сами изменения ускорялись квартал за кварталом. У рынка труда не было естественного уровня, на котором падение могло бы остановиться.

В США мы перестали задаваться вопросом о том, как именно может лопнуть пузырь в инфраструктуре ИИ. Мы начали задаваться другим вопросом: что станет с экономикой, основанной потребительском кредитовании, если потребителей заменят машины.

Спираль вытеснения интеллекта

В 2027 году макроэкономическая картина стала проясняться. Стало очевидно, каким образом разрозненные, но явно негативные события предыдущих двенадцати месяцев складывались в единый механизм. Даже не требовалось открывать статистику BLS. Достаточно было сходить на ужин с друзьями.

Потерявшие работу офисные работники не сидели сложа руки. Они переходили на низкооплачиваемые должности. Многие устраивались на работу в сфере услуг и гиг-экономике — из-за этого количество занимаемых должностей в этих сегментах росло, а зарплаты тоже начинали падать.

В 2025 году одна наша подруга занимала должность старшего продакт-менеджера в Salesforce. У неё была хорошая должность, медицинская страховка, пенсионный план 401k и зарплата 180 тысяч долларов в год. Она лишилась работы во время третьего раунда увольнений, и её доход упал до 45 тысяч долларов в год. Но дело не столько в личной истории, сколько в последствиях второго порядка. Представьте эту же динамику, умноженную на сотни тысяч работников во всех крупных мегаполисах. Слишком квалифицированная рабочая сила, наводнившая сферу услуг и гиг-экономику, начала тянуть вниз зарплаты работников, которые и до того испытывали трудности. Отраслевые потрясения распространились вызвали снижение зарплат во всей экономике.

В пуле оставшихся человекоцентричных профессий назревала новая коррекция — она происходит буквально сейчас, во время написания данного текста. Теперь профессиям, на которые ушли сокращённые работники, угрожают автономные службы доставки и беспилотные автомобили.

К февралю 2027 года стало ясно, что даже оставшиеся при работе специалисты тратили деньги так, будто следующими в очереди на увольнение могут оказаться они. Они работали вдвое усерднее (чаще всего с помощью ИИ), лишь бы не потерять работу, а надежды на повышение или рост зарплаты исчезли. Люди начали больше откладывать, а расходы стали снижаться.

Статистика не успевала за изменениями в реальности. Люди с высокими доходами за счёт накопленных сбережений поддерживали видимость нормальной жизни ещё два-три квартала. Статистика зафиксировала проблему только тогда, когда в реальной экономике она уже давно стала очевидной. Затем были опубликованы данные, разрушившие эту иллюзию.

ПЕРВИЧНЫЕ ЗАЯВКИ НА ПОСОБИЕ ПО БЕЗРАБОТИЦЕ В США ПОДСКОЧИЛИ ДО 487 000, САМОГО ВЫСОКОГО УРОВНЯ С АПРЕЛЯ 2020 ГОДА; Министерство труда, 3-й квартал 2027

Количество первичных заявок на пособия по безработице подскочило до 487 тысяч — самого высокого уровня с апреля 2020 года. ADP и Equifax подтвердили, что подавляющее большинство новых заявок поступило от бывших офисных работников.

В течение следующей недели индекс S&P упал на 6%. Негативная макроэкономическая картина начала брать верх в этом перетягивании каната.

Во время обычного кризиса сокращения рабочих мест затрагивают экономику довольно равномерно. Работники физического и умственного труда несут потери примерно пропорционально своей доле в общей занятости. Снижение потребления также распределяется по экономике достаточно равномерно и быстро проявляется в статистических данных, потому что у низкооплачиваемых работников выше предельная доля потребительских расходов.

Но в этом цикле основная часть увольнений оказались сосредоточена среди самых высокодоходных групп. Они составляют небольшую долю занятых, однако именно они формируют несоразмерно большую часть потребительского спроса. Более 50% всех потребительских расходов в США приходится на топ 10% самых высокооплачиваемых работников, а на топ 20% — 65%. Именно эти люди покупают дома, автомобили, оплачивают отпуска, ужины в ресторанах, обучение в частных школах и ремонт в своих домах, и именно они составляют основу спроса для всей экономики потребительских дискреционных расходов.

Когда эти работники теряли работу или соглашались на сокращение зарплаты на 50%, переходя на доступные должности, удар по потреблению оказывался несоозмерим по сравнению с числом потерянных рабочих мест. Снижение занятости среди белых воротничков на 2% сокращало уровень дискреционных расходов на 3–4%. В отличие от увольнений среди рабочих профессий, эффект которых проявляется почти мгновенно (вас увольняют с фабрики — и уже на следующей неделе вы тратите меньше), увольнения работников умственного труда действуют с задержкой, но оказывают большее влияние, поскольку у этих работников есть финансовая подушка, позволяющая несколько месяцев сохранять прежний уровень потребления.

К середине 2027 года экономика уже была в состоянии кризиса. NBER признал бы начало кризиса только спустя несколько месяцев (как это обычно и происходит), однако статистические данные были уже очевидны: два квартала подряд реальный ВВП сокращался. Но «финансовым кризисом» это назвать было нельзя... Пока что.

Цепная реакция взаимосвязанных ставок

Объём частного кредитования вырос с менее чем 1 трлн долларов в 2015 году до более чем 2,5 трлн к 2026 году. Существенная доля этого капитала была вложена в сделки в сфере программного обеспечения и технологий, многие из которых представляли собой выкупы SaaS-компаний с использованием заёмных средств по оценкам, предполагающим бесконечный рост выручки в среднем на 14–16% в год.

Эти допущения стали нереалистичными где-то между первым публичным показом систем агентного программирования и крахом сектора ПО в первом квартале 2026 года, но те, кто на них ставил, похоже, этого ещё не заметили.

Пока многие публичные SaaS-компании торговались на уровне 5—8x EBITDA, ПО-компании под управлением частного капитала продолжали числиться на балансах по оценкам, отражающим цены приобретения, — таких мультипликаторов выручки уже не существовало. Менеджеры плавно опускали планку: 100 центов, затем 92, потом 85 — тогда как публичные компании-аналоги уже показывали 50.

MOODY’S ПОНИЖАЕТ РЕЙТИНГИ ПО ДОЛГУ КОМПАНИЙ ПО, ПРОФИНАНСИРОВАННЫХ ЧАСТНЫМ КАПИТАЛОМ, НА $18 МЛРД У 14 ЭМИТЕНТОВ, ССЫЛАЯСЬ НА «СТРУКТУРНОЕ ДАВЛЕНИЕ НА ВЫРУЧКУ ИЗ-ЗА ИЗМЕНЕНИЯ КОНКУРЕНТНОЙ СРЕДЫ, ВЫЗВАННОЙ ИИ»; КРУПНЕЙШИЕ ДЕЙСТВИЯ В ОТНОШЕНИИ ОДНОГО СЕКТОРА СО ВРЕМЕН ЭНЕРГЕТИЧЕСКОГО КРИЗИСА 2015 ГОДА | Moody’s Investors Service, апрель 2027

Все помнят, что последовало за этим понижением рейтингов. Для ветеранов отрасли этот сценарий был знаком ещё со времен понижений рейтингов в энергетическом секторе в 2015 году.

Уже в третьем квартале 2027 года займы под компании ПО начали уходить в дефолт. За ними последовали портфельные компании частного капитала в сфере информационных услуг и консалтинга. Несколько многомиллиардных выкупов SaaS-компаний с использованием заёмных средств перешли в стадию реструктуризации.

Zendesk стал наглядным подтверждением происходящего.

ZENDESK НАРУШАЕТ УСЛОВИЯ КРЕДИТНОГО ДОГОВОРА НА ФОНЕ ТОГО, КАК АВТОМАТИЗАЦИЯ СЛУЖБ ПОДДЕРЖКИ НА БАЗЕ ИИ ПОДРЫВАЕТ ARR; ПРЯМОЙ КРЕДИТ НА $5 МЛРД ПЕРЕОЦЕНЁН ДО 58 ЦЕНТОВ; КРУПНЕЙШИЙ ДЕФОЛТ ЧАСТНОГО КРЕДИТОВАНИЯ В ПО-СЕГМЕНТЕ ЗА ВСЮ ИСТОРИЮ | Financial Times, сентябрь 2027

В 2022 году фонды Hellman & Friedman и Permira выкупили Zendesk с публичного рынка за 10,2 млрд долларов. Долговой пакет представлял собой 5 млрд долларов прямого кредитования — крупнейшую на тот момент сделку под обеспечение ARR, возглавляемую Blackstone при участии Apollo, Blue Owl и HPS. Структура кредита прямо опиралась на предположение, что ежегодная выручка Zendesk будет стабильной. При уровне около 25× EBITDA такая долговая нагрузка имела смысл только при выполнении этого условия.

Но к середине 2027 года все изменилось.

ИИ-агенты уже почти год автономно занимались клиентской поддержкой. Категория, которую сформировал Zendesk (тикеты, маршрутизация, управление взаимодействием с человеческой поддержкой), уже была заменена системами, которые решали проблемы, вообще не создавая тикетов. ARR, на которой базировалось кредитование, перестала быть регулярной — это была лишь выручка, которая ещё не ушла.

Крупнейший в истории кредит, обеспеченный ARR, стал крупнейшим в истории дефолтом ПО-компании в сегменте частного кредитования. Все кредитные подразделения разом задались одним вопросом: чьи ещё долгосрочные проблемы маскируются под циклические изменения?

Но в одном консенсусное мнение, по крайней мере поначалу, оказалось верным: это можно было пережить.

Частное кредитование — это не банковская модель 2008 года. Вся система была специально спроектирована для того, чтобы не допускать вынужденных продаж активов. Это структуры закрытого типа с закреплённым капиталом. Инвесторы заходили на срок от семи до десяти лет. Здесь нет вкладчиков, способных начать «набег на банк», и нет линий репо-финансирования, которые могут быть обрублены. Менеджеры могли сидеть в обесцененных активах, постепенно их разбирать и дожидаться восстановления. Больно, но терпимо. Система была задумана так, чтобы выдерживать нагрузку, не ломаясь.

Руководство Blackstone, KKR и Apollo говорили о доле активов компаний ПО на уровне 7–13% от портфеля. Риск считался контролируемым. И аналитики со стороны продавцов, и кредитные аккаунты на F intwit говорили одно и то же: у частного кредитования есть постоянный капитал. Они могли переварить убытки, которые иначе привели бы к краху закредитованного банка.

Постоянный капитал. Эта формулировка звучала на каждом созвоне по отчётности и в каждом письме инвесторам — как попытка успокоить. Она стала мантрой. И, как это часто бывает, за мантрой никто не замечал деталей. А на деле это означало следующее...

За предыдущие десять лет крупные управляющие альтернативными активами приобрели компании, занимающиеся страхованием жизни, и использовали их как инструменты привлечения капитала. Apollo приобрела Athene, Brookfield — American Equity, а KKR — Global Atlantic. Логика была проста и изящна: аннуитетные средства создавали устойчивую базу долгосрочных обязательств. Управляющие инвестировали эти средства в собственные сделки по частному кредитованию и получали двойной доход — в страховом бизнесе и на комиссиях за управление активами. Система «комиссии на комиссиях» — своего рода вечный двигатель, который идеально работал при одном условии.

Частное кредитование должно было приносить хороший доход.

Убытки ударили по балансам, изначально рассчитанным на удержание неликвидных активов под долгосрочные обязательства. «Постоянный капитал», на который рассчитывали как на источник устойчивости, оказался не абстрактным пулом институциональных средств и опытных инвесторов, идущих на риски. Это были сбережения американских домохозяйств — «Мейн-стрит» — оформленные в виде аннуитетов и вложенные в те же ПО-компании и технологические акции под частным кредитованием, которые теперь уходили в дефолт. «Постоянный» капитал, который не мог «сбежать», оказался деньгами держателей полисов страхования жизни — а в этой сфере правила несколько иные.

В отличие от банковской системы, страховые регуляторы вели себя пассивно (даже беззаботно), но это стало сигналом к пробуждению. Регуляторы, настороженные высокой долей частного кредитования у страховщиков жизни, начали снижать преференции этих активов в расчёте нормативного капитала. Это вынудило страховщиков либо привлекать капитал, либо продавать активы — ни то, ни другое уже нельзя было сделать на приемлемых условиях на рынке, который начал схлопываться.

РЕГУЛЯТОРЫ ШТАТОВ НЬЮ-ЙОРК И АЙОВА УЖЕСТОЧАЮТ КАПИТАЛЬНЫЕ ТРЕБОВАНИЯ К ОТДЕЛЬНЫМ КРЕДИТНЫМ АКТИВАМ С ЧАСТНЫМИ РЕЙТИНГАМИ В ПОРТФЕЛЯХ СТРАХОВЩИКОВ ЖИЗНИ; ОЖИДАЕТСЯ, ЧТО РЕКОМЕНДАЦИИ NAIC УВЕЛИЧАТ RBC-ФАКТОРЫ И ПРИВЕДУТ К ДОПОЛНИТЕЛЬНОЙ ПРОВЕРКЕ СО СТОРОНЫ SVO | Reuters, ноябрь 2027

Когда Moody’s установило негативный прогноз по рейтингу финансовой устойчивости Athene, акции Apollo просели на 22% всего за две сессии.

С этого момента всё лишь усложнилось. Эти компании не просто создали свой «вечный двигатель» на базе страховщиков — они выстроили сложную офшорную архитектуру, призванную максимизировать доходность за счёт регуляторного арбитража.Американская страховая компания оформляла аннуитет, а затем передавала риск аффилированной перестраховочной компании на Бермудских островах или Каймановых островах, которая также принадлежала ей. Эта компания была создана с целью использования более гибкого регулирования, позволяющим удерживать меньший объём капитала при тех же активах. Эта аффилированная компания привлекала внешний капитал через офшорные специальные проектные компании (SPV) — новый уровень контрагентов, которые наряду со страховщиками инвестировали в частные кредиты, выданные подразделением по управлению активами той же материнской компании.

Рейтинговые агентства, некоторые из которых сами находились под контролем частного капитала, никогда не отличались прозрачностью (что, впрочем, почти никого не удивляло). Эта сеть компаний, распределённых по разным балансам, поражала уровнем своей непрозрачности. Когда лежащие в основе сделки кредиты пошли в дефолт, уже было невозможно в реальном времени понять, кто фактически несёт убытки.

Крах в ноябре 2027 года стал переломным моментом: его перестали воспринимать как обычную циклическую просадку и увидели в нём нечто гораздо более тревожное. «Цепная реакция взаимосвязанных ставок на рост производительности беловоротничковых работников», — так это описал глава ФРС Кевин Уорш на внеочередном ноябрьском заседании FOMC.

Ведь кризис возникает не из-за самих убытков, а из-за того, что их приходится признать. И есть ещё одна, куда более крупная и гораздо более важная область финансов, в которой мы начали бояться этого признания.

Ипотечный вопрос.

ИНДЕКС ZILLOW ПО ЦЕНАМ НА ЖИЛЬЁ СНИЖАЕТСЯ НА 11% ГОД К ГОДУ В САН-ФРАНЦИСКО, НА 9% В СИЭТЛЕ И НА 8% В ОСТИНЕ; FANNIE MAE ФИКСИРУЕТ «РОСТ РАННИХ ПРОСРОЧЕК» В РАЙОНАХ С ДОЛЕЙ ЗАНЯТЫХ В СЕКТОРЕ ТЕХНОЛОГИЙ И ФИНАНСОВ БОЛЕЕ 40% | Zillow / Fannie Mae, июнь 2028

В этом месяце индекс Zillow по стоимости жилья снизился на 11% в годовом выражении в Сан-Франциско, на 9% в Сиэтле и на 8% в Остине. И это лишь один из тревожных сигналов. В прошлом месяце Fannie Mae указало на рост ранних просрочек в районах с преобладанием крупных кредитов — районах с заёмщиками с рейтингом 780+ и репутацией «самых надёжных».

Объём рынка ипотечного кредитования в США составляет примерно 13 трлн долларов. Система андеррайтинга ипотеки строится на предположении, что заёмщик сохранит занятость и доход примерно на текущем уровне на протяжении всего срока займа. В большинстве случаев — на протяжении тридцати лет.

Кризис на беловоротничковом рынке труда поставил под угрозу это предположение, вызвав устойчивое изменение ожиданий в отношении доходов. Теперь нам приходится задаваться вопросом, который ещё три года назад казался абсурдным: являются ли ипотечные кредиты с льготными условиями надёжным вложением?

Все прошлые ипотечные кризисы в США возникали по одной из трёх причин: спекулятивный пузырь (кредитование людей, которым такие дома были не по карману, как в 2008 году), резкие изменения процентных ставок (когда повышение ставок делает ипотеку с плавающей ставкой неподъёмной, как в начале 1980-х), либо региональные экономические шоки (когда одна отрасль в одном регионе переживает крах — например, нефтяная отрасль в Техасе в 1980-х или автопром в Мичигане в 2009 году).

Ни одна из этих причин к нынешней ситуации не относится. Это не заёмщики низкого кредитного качества. У них кредитные рейтинги FICO на уровне 780. Их первоначальный взнос составил 20%. У них чистая кредитная история, стабильная занятость и доходы, официально подтверждённые на этапе выдачи кредита. Именно такие заёмщики во всех моделях оценки риска в финансовой системе считаются фундаментом кредитного качества.

В 2008 году кредиты были проблемными уже в момент выдачи. В 2028 году кредиты на старте были вполне надёжными. Просто... мир изменился уже после того, как кредиты были оформлены. Люди брали кредиты под будущее, в которое они больше не могут позволить себе верить.

В 2027 году мы отмечали первые признаки скрытых проблем: рост выборок по HELOC, снятие средств из страховых фондов и скачок задолженности по кредитным картам при сохранении текущих платежей по ипотеке. По мере роста сокращений, заморозки найма и сокращения бонусов у этих высококачественных заёмщиков коэффициент долга к доходу удвоился.

Они всё ещё могли вносить ипотечные платежи, но лишь за счёт отказа от всех необязательных трат, истощения сбережений и переноса любого ремонта жилья. Формально они продолжали платить по ипотеке, но находились всего в одном экономическом потрясении от финансовых проблем, и развитие ИИ ясно указывало, что этот момент приближается. Затем мы увидели всплеск просрочек в Сан-Франциско, Сиэтле, Манхэттене и Остине, несмотря на то что в среднем по стране показатели оставались в пределах нормы.

Сейчас мы находимся в самой острой фазе. Снижение цен на жильё можно пережить, когда предельный покупатель остаётся в финансово устойчивом положении. В данном случае предельный покупатель страдает от того же снижения доходов.

Несмотря на растущие опасения, до полномасштабного ипотечного кризиса пока не дошло. Уровень просрочек увеличился, но всё ещё существенно ниже, чем в 2008 году. Настоящая угроза заключается в динамике.

Спираль вытеснения интеллекта теперь подпитывается двумя финансовыми факторами, ускоряющими ухудшение реальной экономики.

Сокращение занятости, проблемы на рынке ипотеки, турбулентность на частных рынках. Традиционный набор мер (снижение ставок, QE) работает для финансовых механизмов, но не для реальной экономики, потому что её динамика не продиктована финансовыми условиями. Она обусловлена тем, что ИИ снижает ценность человеческого интеллекта. Можно довести ставки до нуля и выкупить все ипотечные бумаги и весь дефолтный долг по LBO в секторе ПО...

Но это не отменит того факта, что агент Claude выполняет работу продакт-менеджера с годовым доходом 180 тысяч долларов за 200 долларов в месяц.

Если эти опасения сбудутся, ипотечный рынок окажется под серьёзным давлением во второй половине года. В этом случае мы ожидаем, что текущее падение акций в конечном итоге будет сопоставимо с обвалом во времена глобального финансового кризиса (57% от максимума до минимума). Это приведёт индекс S&P 500 примерно к отметке 3500 — к уровням, которых мы не видели с месяца, предшествовавшего «моменту ChatGPT» в ноябре 2022 года.

Ясно одно: допущения о доходах, лежащие в основе 13 трлн долларов жилой ипотеки, структурно неверны. Неясно лишь, сможет ли политика вмешаться до того, как ипотечный рынок до конца осмыслит последствия этого. Мы надеемся на лучшее, но не можем игнорировать причины для пессимизма.

Битва со временем

Первый порочный круг возник в реальной экономике: возможности ИИ растут, штат сокращается, потребление слабеет, маржа сокращается, компании покупают больше ИИ — и его возможности снова растут. Затем он перешёл в финансовую сферу: падение доходов ударило по ипотеке, убытки банков ужесточили условия кредитования, эффект богатства дал трещину — и порочный круг ускорился. И оба этих процесса усугубились слабой реакцией со стороны государства, которое, откровенно говоря, выглядит растерянным.

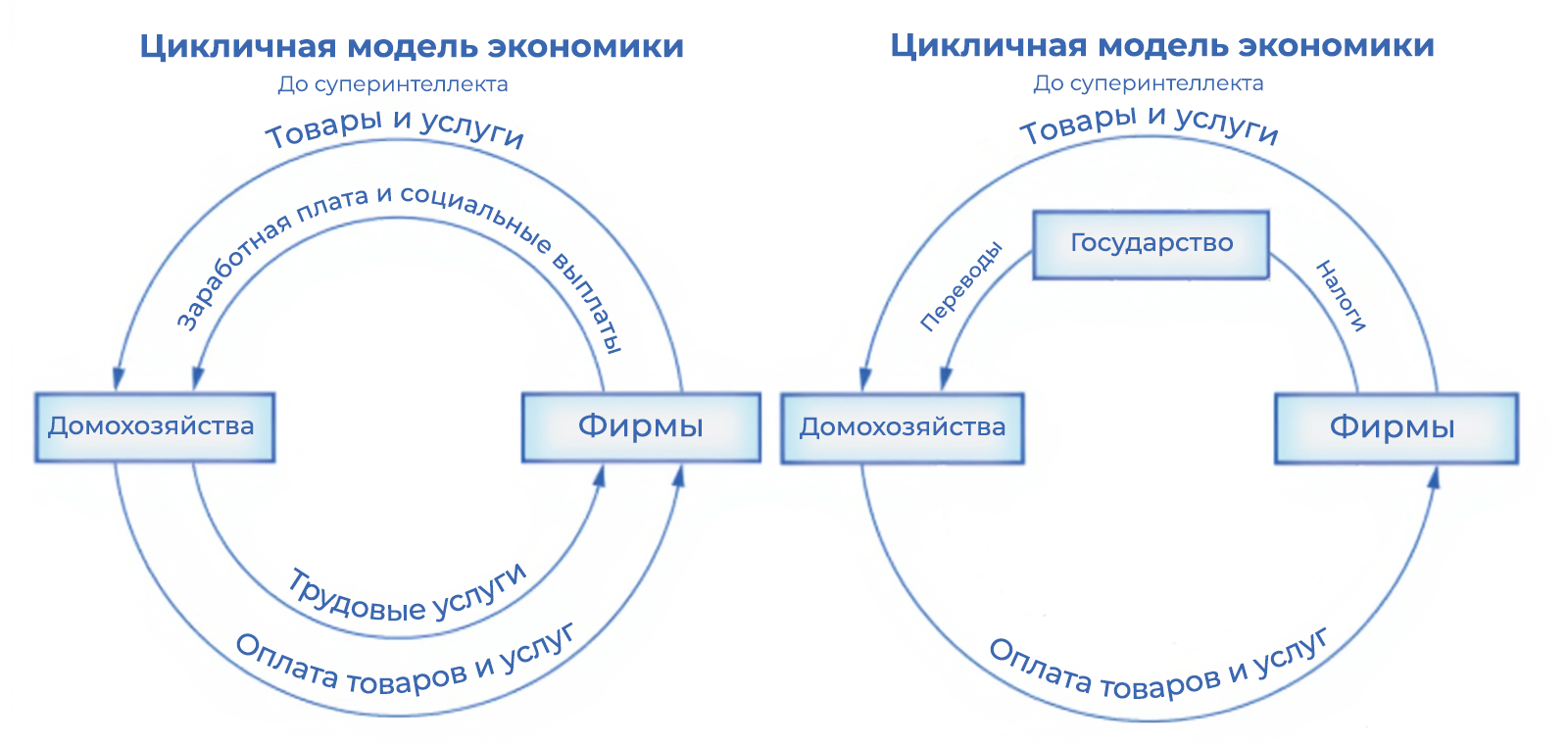

Система не была рассчитана на кризис такого рода. Доходная база федерального правительства по сути представляет собой налог на человеческое время. Люди работают, компании им платят, государство забирает свою долю. В обычные годы ключевую часть доходов бюджета формируют подоходные налоги и налоги на заработную плату.

По итогам первого квартала этого года федеральные доходы отставали от прогноза CBO на 12%. Доходы от налогов на заработную плату падают, поскольку меньше людей получают прежние зарплаты. Поступления по подоходному налогу снижаются, потому что уровень доходов в целом упал на всех уровнях. Производительность стремительно растёт, но плоды этого роста достаются капиталу и вычислительным мощностям, а не работникам.

Доля вклада рабочей силы в ВВП снизилась с 64% в 1974 году до 56% в 2024 году — результат многолетнего давления со стороны таких факторов как глобализация, автоматизация и ослабление переговорных позиций работников. За последние четыре года экспоненциального роста ИИ эта доля сократилась до 46%. Такого в истории ещё никогда не случалось.

Продукт по прежнему создаётся. Но теперь он не проходит через домохозяйства по пути обратно к фирмам, и, следовательно, минует и налоговую. Цикличность экономики начинает нарушаться, и от государства ждут вмешательства, чтобы это исправить.

Как и в каждом кризисе, расходы растут одновременно с падением доходов. Разница в том, что на этот раз давление на расходы не носит циклический характер. Автоматические стабилизаторы предназначены для краткосрочных потерь занятости, а не для структурных изменений на рынке труда. Система продолжает платить пособия, предполагая, что люди вскоре вернутся на рынок труда. Многие этого не сделают, по крайней мере не на прежнем уровне дохода. Во время коронавируса государство допускало дефициты около 15%, но все понимали, что это временно. Люди, нуждающиеся сегодня в поддержке, не пережили временный шок вроде пандемии. Их заменили технологии, которые продолжают совершенствоваться.

Государству нужно увеличивать выплаты домохозяйствам именно тогда, когда налоговые доходы от них падают.

Дефолта США не будет. Они выпускают валюту, которой оплачивают расходы и в которой же обслуживают долг. Но это напряжение проявилось в других сегментах. На рынке муниципальных облигаций заметны тревожные расхождения в доходности с начала года. Штаты без подоходного налога остаются в относительно устойчивом положении, но облигации общего обязательства штатов, зависящих от подоходного налога (преимущественно «синих»), начали закладывать вероятность дефолта. Политики быстро это уловили, и вопрос о том, кого спасать, стал предметом партийного противостояния.

Администрация, следует признать, достаточно рано увидела структурный характер кризиса и начала прорабатывать двухпартийные предложения, объединённые под названием «Закон о переходной экономике». Речь здесь о механизме прямых выплат вытесненным работникам, финансируемом за счёт дефицита бюджета и предполагаемого налога на вычислительные мощности, используемые для инференса ИИ.

Наиболее радикальная инициатива на повестке заходит ещё дальше. «Закон о совместном процветании от ИИ» предполагает закрепление публичного права на доходы самой инфраструктуры интеллекта — нечто среднее между суверенным фондом и роялти на результаты, создаваемые ИИ, при этом дивиденды направлялись бы на выплаты домохозяйствам. Лоббисты частного сектора наводнили СМИ предупреждениями о риске опасного прецедента.

Политическая сторона этих обсуждений развивается по предсказуемому сценарию, усугублённому демонстративными жестами и политическим шантажом. Правые называют такие меры марксизмом и предупреждают, что налогообложение вычислительных мощностей передаст лидерство Китаю. Левые считают, что налог, разработанный с участием действующих игроков, превращается в регуляторный захват — просто под другим названием. Фискальные консерваторы указывают на недопустимые дефициты. Другие в качестве предостережения напоминают о экономике затягивания поясов после глобального финансового кризисае. Этот раскол лишь усиливается по мере приближения президентских выборов этого года.

Пока политики препираются, социальные структуры общества рушатся быстрее, чем успевает двигаться законодательный процесс.

Движение Occupy Silicon Valley стало отражением нарастающего общественного недовольства. В прошлом месяце протестующие три недели подряд блокировали входы в офисы Anthropic и OpenAI в Сан-Франциско. Число участников растёт, и протесты освещаются в СМИ активнее, чем данные по безработице, которые их спровоцировали.

Сложно вообразить, что общество способно ненавидеть кого-то больше, чем банкиров после глобального финансового кризиса, однако лаборатории по разработке ИИ явно приближаются к этому уровню. И, с точки зрения общества, причины для этого вполне есть. Основатели и ранние инвесторы этих компаний накапливали богатство такими темпами, что эпоха Позолоченного века выглядит сравнительно сдержанной. Плоды производственного бума, практически полностью осевшие у владельцев вычислительных мощностей и акционеров соответствующих лабораторий, увеличили уровень неравенства в США до невиданных масштабов.

У каждой стороны есть свой главный злодей. Но в этот раз наш самый главный злодей — это само время.

Темпы развития ИИ опережают способность институтов к адаптации. Реакция политиков определяется идеологией, а не реальностью. Если власти не смогут в ближайшее время согласовать, в чём состоит главная проблема, порочный круг возьмет инициативу на себя и определит следующий этап.

Обесценивание человеческого интеллекта

На протяжении всей современной экономической истории человеческий интеллект был дефицитным ресурсом. Капитал был в избытке (или, по крайней мере, воспроизводим). Природные ресурсы были ограничены, но их можно было заменить. Технологический прогресс двигался постепенно, чтобы человек мог к нему приспособиться. Интеллект, а именно умение анализировать, принимать решения, создавать, убеждать и координировать, оставался чем-то, что нельзя производить в промышленных масштабах.

Ценность человеческого интеллекта изначально проистекала из его редкости. Все экономические институты — от рынка труда и ипотечного рынка до налоговой системы — создавались для мира, в котором это допущение выполнялось.

Сейчас мы наблюдаем, как человеческий интеллект начинает обесцениваться по мере того, как машинный интеллект становится полноценной и быстро совершенствующейся альтернативой ему в широком спектре задач. Финансовая система, которая на протяжении десятилетий считала интеллект дефицитным ресурсом, сейчас пересматривает свою оценку. Эта переоценка болезненна, хаотична и далека от завершения.

Однако переоценка не равна краху.

Экономика в состоянии восстановить равновесие. Достичь этого — одна из немногих задач, которые остаются исключительно человеческими. Важно сделать это правильно.

Это первый случай в истории, когда самый производительный актив экономики приводит к сокращению, а не росту занятости. Ни одна из существующих моделей не работает, потому что они не были рассчитаны на мир, в котором редкий ресурс стал массовым. Значит, нам придётся создавать новые модели. Единственное, что имеет значение, — успеем ли мы их создать вовремя.

Но вы читаете это не в июне 2028 года. Вы читаете это в феврале 2026-го.

S&P находится почти на рекордных уровнях. Эти порочные механизмы ещё не запустились. Мы уверены, что часть этих сценариев не реализуется. И с той же уверенностью мы считаем, что машинный интеллект будет стремительно развиваться, а ценность человеческого интеллекта — падать.

У нас, как у инвесторов, ещё есть время понять, насколько наши портфели акций зависят от предположений, которые не выдержат этого десятилетия. У нас как у общества ещё есть время начать действовать на опережение.

Канарейка ещё жива.